开云(中国) 【IPO前哨】格林好意思“二顾”港交所: 事迹高增光环藏高额债务

4月27日,行家能源电板回收龙头格林好意思(002340.SZ)再次向港交所递交H股上市请求,联席保荐东说念主为摩根大通、中信证券和中信建投国际。

这已是格林好意思第二次叩关香港本钱市集:2025年9月崇拜递表后,招股书于2026年3月因届满6个月而失效,时隔约一个月便飞速更新补报,流清晰照拂层对H股上市的伏击豪情。

格林好意思于2010年登陆深交所,2022年通过刊行GDR登陆瑞士证券交往所,这次再度发力港交所,格林好意思试图搭建行家化本钱平台,但其高光事迹与多半债务之间的张力,正在检察着市集对这家“轮回经济龙头”的耐性与信心。

印尼镍矿撑起事迹新高度

从业务履行来看,格林好意思是一家私有的“城市矿山”开辟者:将废旧电板与电子消除物中的镍、钴、钨、锂等要津金属“变废为宝”,将其重新插足新能源产业轮回。

当今公司业务由三大板块组成:要津金属资源的索求与回收、锂离子电板及报废汽车回收处理、新能源材料制造。

格林好意思在多个领域位居行业前哨,笔据弗若斯特沙利文的云尔,按2025年的回收量筹划,公司的镍、钴及钨资源回收量在中国排行第一,以及在第三方退役锂离子电板回收领域的国内排行位列第一;以2025年出货量计,在三元先行者体领域的行家供应量排行第三,四氧化三钴领域的行家供应量排行第二。

格林好意思的客户矩阵也极为丰足,当今已与行家前十大锂离子电板企业中的九家达成长久配合,同期与行家跳跃1100家汽车企业及电板制造商设立配合关系。

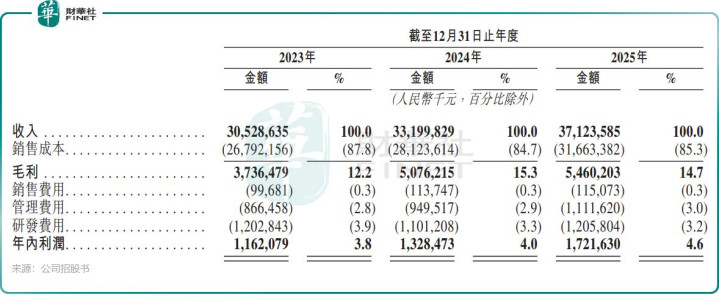

从数据看,这头“消除资源的搬运工”正处在收货季。2025年全年,格林好意思终了收入371.24亿元(单元:东说念主民币,下同),同比增长11.8%;年内利润17.22亿元,同比大幅增长29.6%。将本事线拉长,三年营收从305.3亿元稳步攀升至371.2亿元;净利润改善趋势亦越过赫然,2023年11.62亿元、2024年13.28亿元、2025年17.22亿元。

推动事迹爆发的最中枢引擎是印尼镍资源形势。笔据公司A股2025年龄迹预报,于2025年,印尼镍资源形势镍金属出货量跳跃11万吨(含参股产能),同比增速110%以上;年报则流露,其青好意思邦HPAL形势完成三期诞生,镍金属年产能终了15万吨满产,位列行家HPAL项当今三。

不错说,格林好意思通过印尼镍矿的下千里布局,构建障翳“红土镍矿-MHP-硫酸镍晶体-电解镍-先行者体-正极材料”的全面一体化业务运营才能,并凭借资源自主掌控大幅压缩了中枢原材料的采购成本,为卑鄙新能源材料业务赢得了成本结构上的战术上风。

债务压力不时攀升

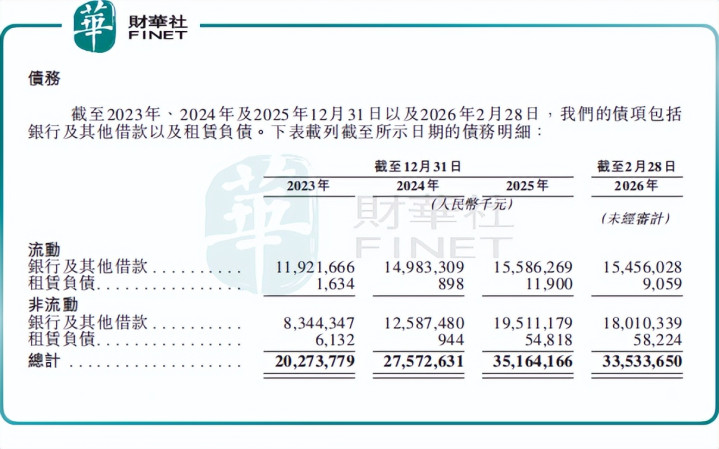

商量词,国外拓展与产能彭胀带来事迹增长的同期,也带来了激增的债务规模。2023年至2025年,公司债务规模由202.74亿元增至351.64亿元。其中,非流动部分,银行过甚他借款由83.44亿元增至195.11亿元。

债务的增长不啻带来利息开支的增多侵蚀利润,亦导致公司金钱欠债率由2023年的58.76%升至2025年的65.80%。此外,公司2025年流动比率为1.0,名义上短期债务“刚好”能还上,开云体育但简直莫得缓冲空间。

此外,格林好意思在印尼的金钱整合旅途中,也不乏一些耐东说念主寻味的结构变化。

2025年10月,格林好意思曾公告拟对印尼全资子公司青好意思能源实行增资扩股并引入战术投资者,按其时有计划,公司持股比例将从100%降至29.59%,退居第二大激动且不再将其纳入归拢报表范围。尽管该交往后续已公告断绝,青好意思能源仍为公司全资并表主体,但这一在港股IPO前夜主动贪图罢休国外中枢金钱控股权的举动,仍激发市集怜惜。

公司彼时称此举意在助力产品进入好意思欧市集、缓解大额本钱开支压力。而从财务视角看,这一安排也被外界解读为在国外彭胀与资金压力下的阶段性和洽,一定进程上折射出公司在重金钱彭胀流程中,对欠债规模、现款流与报表结构的现实考量。

订价说话权不及

对格林好意思而言,更深脉络的痛处简略并非债务自己,而是在订价权方面的不时乏力。

一方面,格林好意思在印尼的镍资源自主产出,直经受益于上游矿产的红利开释,上游资源红利增重利润,但卑鄙材料行业高度同质化、产能满盈、价钱战,导致公司无法转嫁成本、只可随行就市。

笔据招股书败露,格林好意思的多项中枢产品售价在当年三年不时承压:三元先行者体平均售价从2023年的9.88万元/吨降至2025年的8.22万元/吨,降幅16.75%;镍产品平均售价从11.38万元/吨跌至10.66万元/吨,跌幅6.3%。镍、钴等金属价钱下行,导致公司期末计提存货跌价亏本1.36亿元。

受此冲击,公司2025 年三元先行者体毛利率较上年下落近3个百分点至14.1%,镍产品毛利率同比下落 7 个百分点至18.1%。

这意味着,格林好意思尽管掌持了上游镍资源,但其卑鄙终局产品却并未因此获取显耀的溢价才能。加之卑鄙电板材料价钱的不时波动,格林好意思更象是一个“价钱波动的传递者”而非“订价权的领有者”。

结语:头顶事迹光环,职守债务重压

若仅从增长维度注视,格林好意思无疑是一居品备较强眩惑力的办法:公司卡位新能源材料与轮回经济中枢赛说念,行业地位凸起,印尼镍资源形势不时孝敬事迹增量,2025年终了营收与利润同步高增。多家投行亦对公司异日三年的收入增长出息给出积极预期。

但从审慎的财务视角来看,三个问题将径直影响港股IPO的订价叙事及立场:第一,高达数百亿的有息欠债何时能被灵验削减?第二,不时承压的中枢产品价钱何时能够企稳乃至反弹?第三,在印尼镍矿红利边缘递减后,格林好意思能否拿出信得过具有订价权且护城河足够深的高附加值、高壁垒业务带来长久利润撑持?

格林好意思这盘“事迹高增+债务高企+二次闯关港股”的棋局,无疑是新能源赛说念中值得不时追踪的财务型案例。港股投资者简略会为中国新能源产业链的率先者给予稀缺性溢价,但能否给出估值信任票,要津还在于格林好意思能否搞定当今账面风物与履行偿债才能之间的中枢矛盾。

对监管层的问询耐受力、对市集估值的横向对比、对自身资金链安全线的打磨开云(中国),这三重作业,远比重新递交一套招股书来得复杂。格林好意思第二次叩关港交所的恶果,也将在越过进程上测试港交所对重金钱新能源“行业冠军”的立场。

LOL投注app官网下载