巨匠好,我是量子熊猫。

插足今天A股的打新骨子,新股扣问熊猫从2021年启动于今,天然准确率较高但如实也无法保证一定准确,因此也将我方分析的想路提供给到巨匠,巨匠可以不时我方的风险偏好作念二次决策。

新股分析主要围绕以下四个中枢身分张开,折柳是可比行业和企业、刊行情况、历史功绩、商场情态,具体分析诳骗详见正文。

2026年6月12日可申购新股分析

臻宝科技(688797):

企业情况:

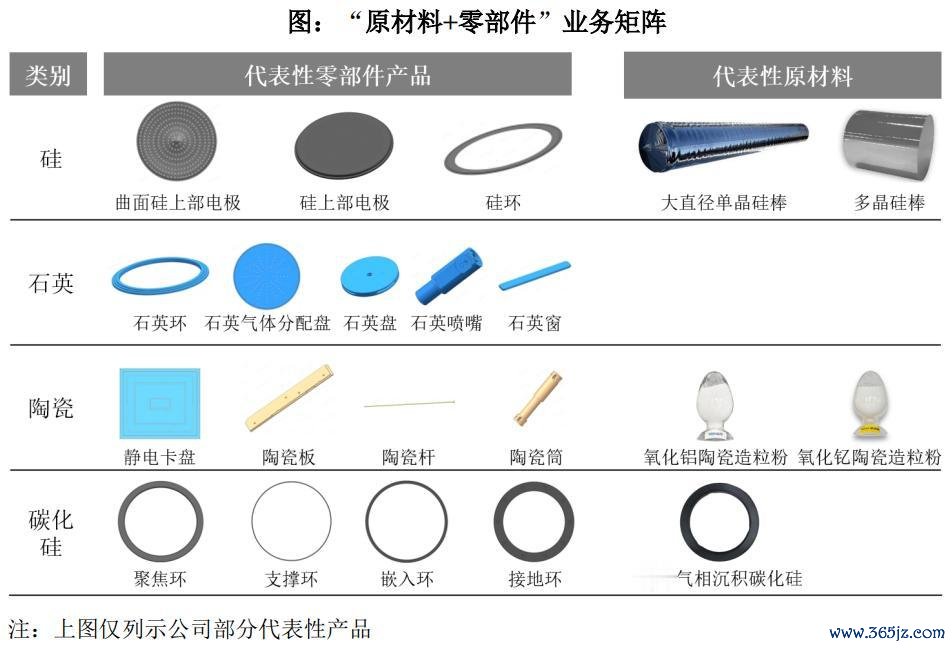

全称“重庆臻宝科技股份有限公司”,主商业务为集成电路和剖析面板树立中枢零部件的研发、坐蓐和销售,并提供关联名义处理劳动。

主要家具为硅、石英、碳化硅和氧化铝陶瓷等树立零部件家具,以及熔射再生、阳极氧化和精密清洗等名义处理劳动。

公司零部件家具和名义处理劳动主要诳骗于集成电路行业等离子体刻蚀、薄膜千里积等工艺的半导体树立和剖析面板行业等离子体刻蚀、薄膜千里积和蒸镀等工艺的面板制造树立。

公司已量产大直径单晶硅棒、多晶硅棒、化学气相千里积高纯碳化硅超厚材料和陶瓷造粒粉体等半导体材料,变成“原材料+零部件+名义处理”一体化业务平台,并欺压冲破要津半导体材料制备时候和名义处理时候、拓展中枢零部件家具品类,向客户提供制造树立真空腔体内多品类零部件全体措置有盘算。

主要业务是半导体和剖析屏面板上游零部件以及部单干艺加工,有国产化主见。

具体营收方面,主要营收来自于半导体行业,营收占比约78%。

对应行业为狡计机、通讯和其他电子树立制造业,可比上市企业折柳为前锋精科(688605)、珂玛科技(301611)。

刊行情况:

科创板刊行,由中信证券主承销,新刊行市值17.30亿元,刊行后总市值69.20亿元,刊行价钱44.56元,刊行市盈率31.31x,顶格申购需要9.0万元市值。

对比狡计机、通讯和其他电子树立制造业PE-TTM为68.68x,前锋精科PE-TTM为97.57x,珂玛科技PE-TTM为193.66x。

功绩情况:

开云2026世界杯中国官网2026 年 1-3 月,开云(中国)公司杀青商业收入22,294.93万元,较上年同时增多34.93%%;

扣非前后包摄于母公司通盘者的净利润4,818.79万元,较上年同时增多 53.22%。

2025年商业收入86,758.17万元,2024年营收63,450.10万元,2023年营收50,635.63万元,商业收入复合增长率为30.89%;

2025年扣非归母净利润22,100.95万元,2024年扣非归母净利润14,514.26万元,2023年扣非归母净利润13,794.95万元,扣非归母净利润复合增长率为45.08%。

2023-2025年营收和利润增速皆很高,再到 2026 年一季度营收和利润赓续高增长。

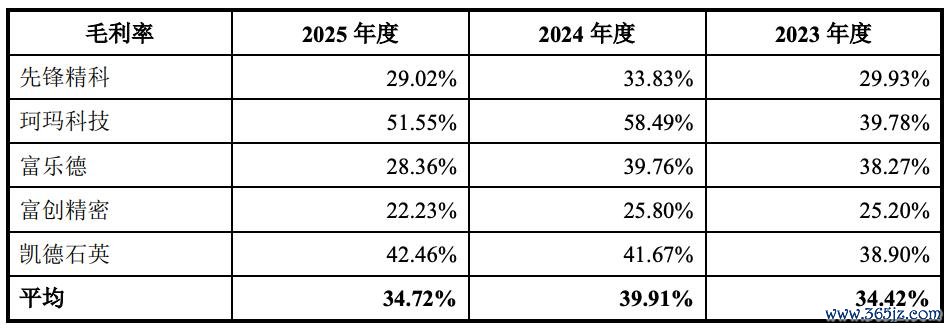

具体毛利率方面,2023年到2025年主商业务毛利率折柳为42.45%、47.81%和 49.85%。

跟同行对比来看,处于一般水平。

行业很可以,功绩也很可以。

从刊行情况看,科创板刊行,刊行价钱较高,刊行领域一般,刊行市盈率不高。

肉签无疑,祝中签。

打新评级:积极,我的操作:申购。

申购淡薄阐明:

积极,基本面和刊行情况皆较好,破发风险较小。

严慎,基本面或刊行情况存在一定问题,破发风险一般。

废弃,基本面或刊行情况存在较大问题,破发风险较大。

有空牢记点赞和在看开云(中国),也接待共享给更多一又友~